Оформление возврата товара покупателем на кассовом аппарате

Что делать, если....

- чек на кассовом аппарате пробит неверно;

- покупатель решил оформить возврат товара;

- кассир случайно пробил не ту сумму в чеке;

- кассовый аппарат сам добавил несколько нулей к сумме чека (бывает и такое)?

Оформление возврата товара с 2017 года

Согласно ФЗ-54 и новым форматам фискальных документов кассовые аппараты обязаны формировать чек возврата прихода. Такой чек содержит все требуемые реквизиты (такие как: наименование товара, НДС, стоимость с учетом скидок и надбавок, колличество возвращенного товара). Чек возврата прихода можно оформить не только в день покупки, а согласно законодательству в течении 14 дней.

При возврате нескольких товаров из группы оформляется чек возврата прихода только за возвращаемые товары. Если клиент производил оплату электронным платежом, то возврат так же будет электронным платежом.

Чек возврата прихода обязательно передается покупателю. Никаких дополнительных документов оформлять не требуется. Все данные по возврату будут автоматически передены ОФД (а с серверов ОФД в ФНС). Для учета можно использовать данные из личного кабинета ОФД. Для защиты от недобросовестных покупателей с последних можно требовать заявление на возврат товара.

Чек коррекции не предназначен для возврата прихода.

Оформление возврата до 2017 года

Интересный факт: многие считают, что оформление возврата должно происходить на самом кассовом аппарате. То есть на кассовом аппарате пробивается чек возврата, который вычитает сумму возврата из кассы. Это не так. Мало того, что этот чек не считается фискальным документом, так еще и в некоторых кассовых аппаратах (например Альфа 400К и АМС 100К) сумма возврата прибавляется к накоплениям. Это еще больше путает кассира и бухгалтера. Также, если за текущую смену на кассовом аппарате пробита сумма меньше той, которую вы хотите оформить как возврат, то у вас ничего не получится. Так часто бывает, когда клиент возвращает товар не в день покупки, а приходит на следующий день или позже, а у Вас в кассе нет достаточного количества продаж для закрытия возврата.

Примеры чеков возврата:

| ЧПМ Меркурий 130 | Штрих-Мини-К |

|

|

Порядок оформления возврата до 2017 года

Самое главное, что нужно сделать при оформлении возврата - это распечатать из интернета и оформить форму КМ-3 "О возврате денежных сумм покупателю по неиспользованным кассовым чекам". Форма КМ-3 - это внутренняя отчетность предприятия, ее не надо нести в налоговую. При проверке налоговый инспектор может попросить Вас показать этот документ.

Порядок возврата покупателю денег за товар

Покупатель должен предъявить кассовый чек и оформить в произвольной форме заявление, после чего вы оформляете форму КМ-3, прикрепляете к ней чек (который вернул покупатель) и заявление покупателя.

Порядок оформления возврата по неправильно пробитому чеку

Желательно сохранить неправильно пробитый чек, но если его нет - тоже не беда, главное, чтобы об этом написал кассир в объяснении. Оформляете форму КМ-3, прикрепляете к ней ошибочно выбитый чек и объяснения кассира, который неправильно пробил этот чек.

Некоторые нюансы

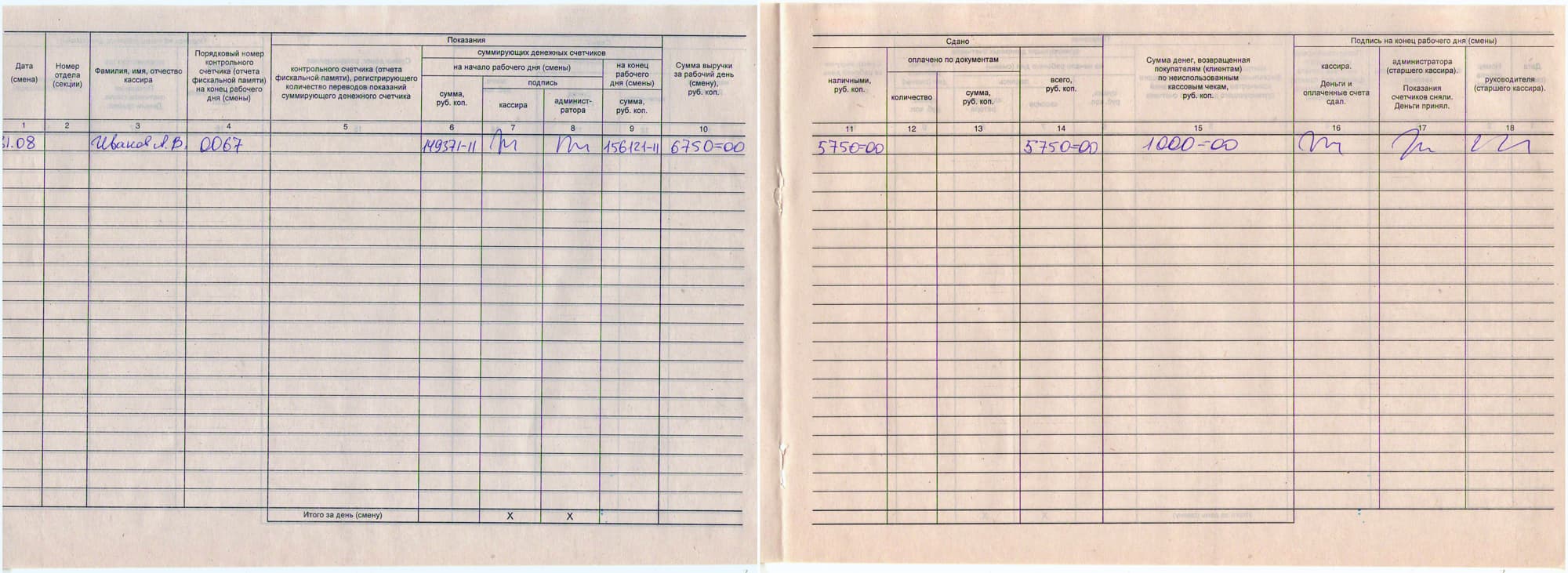

Попросите клиента заполнить заявление в произвольном формате о том, почему он возвращает товар. Если возврат нужно сделать по неправильно пробитому чеку из-за ошибки кассира-операциониста, то, кроме формы КМ-3, также нужно взять письменное объяснение с кассира на имя генерального директора или другого начальника о том, как произошла ошибка, как был пробит неверный чек. Это не только дисциплинирует кассира, но и у Вас будет дополнительный аргумент перед налоговой при возможной проверке. Брать с кассира объяснения не обязательно, но желательно. Также к КМ-3 желательно приложить неверно пробитый чек или чек от покупателя, на который оформляется возврат. Возврат оформляется отдельной записью в журнале кассира-операциониста (форма КМ-4) в графе №15 "сумма денег, возвращенная покупателям ( клиентам) по неиспользованным кассовым чекам".

Пример записи в журнале кассира-операциониста:

Штрафы за неоформление возврата

Законодательством не прописаны точные процедуры оформления возвратов. Поэтому в КоАП нет отдельных статей, наказывающих предпринимателей за такие нарушения. Также в моей практике не было случая, когда налоговая инспекция штрафовала за неоформление возврата. Само неоформление возврата может быть ужесточающим фактором в деле о "грубых нарушениях ведения бухгалтерской отчетности". В этих случаях Вам могут приписать неоформление возврата вкупе с другими более крупными нарушениями кассовой дисциплины.

Вопрос-ответ

Главная| Copyright © 2011-2021 Spb-kassa.ru. Designed by ashtoash, интернет-магазин кассовых аппаратов kassopttorg.ru